2009-2012年中国铁路工业发展与投资规划研究报告(节选)

铁路运输按照专业分为五大部分,即“机、辆、工、电、运”。机就是机车,辆就是客车、货车;前两者对应的就是铁路机车车辆制造商;工就是线路设备,包括路基、轨道、涵洞、桥梁、隧道、站场、道岔等,对应的就是铁路建设商以及相关材料提供商,比如钢轨等;电就是铁道信号和通信设备;对应电力设备商和通号集团等。所谓运,就是运输组织与调度指挥,涉及相关系统提供商和铁路局等运营商。

第六章行业重点市场分析

第一节铁路基建

一、中国铁路基础建设规划

1、2009-2010年路网建设

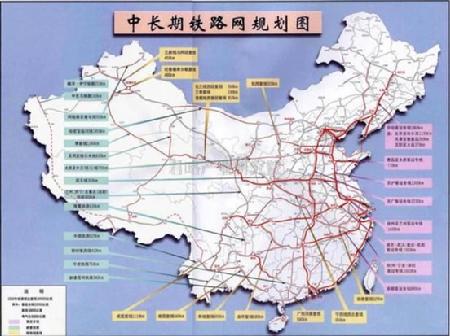

图表中长期铁路网规划图

根据《中长期铁路网规划》:为满足快速增长的旅客运输需求,建立省会城市及大中城市间的快速客运通道,规划“四纵四横”等客运专线以及经济发达和人口稠密地区城际客运系统。建设客运专线1.6万公里以上。

到2010年,铁路网营业里程达到8.5万公里左右,其中客运专线约5000公里,复线3.5万公里,电气化3.5万公里。

进一步建设客运专线。建成北京~上海、武汉~广州、西安~郑州、石家庄~太原、宁波~厦门等客运专线。开工建设北京~武汉、天津~秦皇岛、厦门~深圳等客运专线。

进一步扩大路网规模,建设云南进出境、中吉乌、合浦至河唇、赣州至韶关、龙岩至厦门、湖州至乍浦、兰州(或西宁)至重庆(或成都)、西安至平凉、隆昌至黄桶、东北东边道等铁路。

进一步提高既有线能力,建设邯济线、宁芜线、西康线、平齐线、大郑线、滨绥线等复线。

2、2009-2010年高铁投资规划

《中长期铁路网规划》要求:为满足快速增长的旅客运输需求,建立省会城市及大中城市间的快速客运通道,规划“四纵四横”铁路快速客运通道以及三个城际快速客运系统。到2020年,我国时速在250公里以上的铁路里程将达1.6万公里。

铁道部在十一五期间规划新建7000公里客运专线,基本覆盖“四纵四横+三大城际”的主要线路。根据统计,目前已批准建设的高铁超过1.1万公里,占铁路项目总开工里程的47%。除2008年已经完工投入运营的京津高铁和宁合城际外,2009和2010年会有超过6000公里的高铁陆续竣工,占同期我国新竣工铁路里程1.3万公里的50%。可以预见随着铁路投资的加速,原长期规划中剩余的5000公里高铁有望在未来两年陆续开工,我国高速铁路网有望在2012年前后初步建成。

二、中国铁路基建规模分析(里程指标)

图表2020年中长期铁路网规划目标与2012年拟实现的目标相比较

2008年 铁路中长期铁路网规 划2010年目标 铁路工作会议上提出的2012年目标 铁路中长期铁路网规 划2020年目标 铁路营业里程 7.96万公里 8.5万公里 11万公里 12万公里 其中:客运专线 927公里 5万公里 1.3万公里 1.6万公里 复线 2.89万公里 3.5万公里 5.5万公里 6万公里 电气化 2.81万公里 3.5万公里 5.5万公里 7.2万公里

第二节铁路设备

一、2009—2010年中国铁路设备发展规划(包含机车、专用设备、辅助设备、救援设备等)

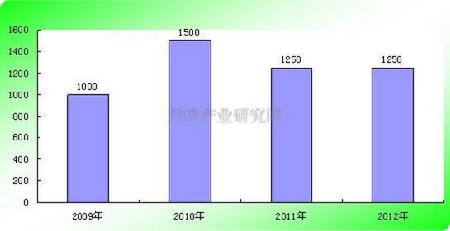

铁道基本建设投资需要配套的铁道车辆,从以往的经验来看,机车车辆购置支出占铁道固定资产投资总额的比例在15%-20%左右,本轮铁道建设高潮必然促进机车车辆购置费用的大幅增长。根据2009-2010年铁路固定资产投资13000亿元来测算,2009-2010年机车购置投资为2500亿元左右。

2009年,铁道部机车车辆购置费预算为1000亿,主要原因是铁路线路依然在建设中,车辆交付高峰将在2011-2013年,09年大幅增加采购的可能性小,且该行业是计划性较强的行业,从南北车经营计划来看09年并不是高速增长年。

按照惯例,铁道部在每年年初的全路计划工作会议上公布当年机车车辆购置费,其制定过程不明朗,且只公布一年计划。

二、2009—2010年中国铁路设备市场规模分析

图表2009-2012铁路机车购置规模预测

单位:亿元

资料来源:君略产业研究院

第三节铁路运输服务

一、2009—2010年中国铁路运输服务业发展规划

2009年铁道部提出“以客补货”战略,力保09年旅客发送量同比增长10.3%。

2009年初全国铁路工作会议上提出,铁路部将力保2009年完成旅客发送量16.1亿人,较08年增长1.5亿人,同比增长10.3%。铁道部着重提出了在货运市场需求不足的情况下,将加大客运增运增收力度,通过增加干线动车组对数、充分利用新投产客运专线能力、优化客运产品结构、增加旅客列车牵引辆数以及抓好节假日客运组织等方法来更好地满足客运需求。

由于铁路客运运量受经济放缓影响相对较小并且我国客运运输能力瓶颈明显,客运运量的增长仍在于供给方的能力扩张。如果铁道部有效贯彻“以客补货”战略,有效提升铁路客运运输能力,09年全年旅客发送量10%的增长是可以达到的。

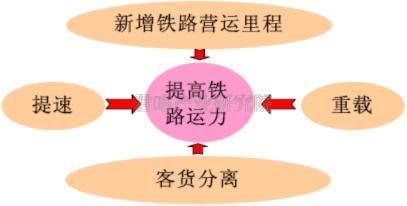

图表提高中国铁路运输能力的四种方式

二、2009—2010年中国铁路运输服务业市场规模分析

1、货运

2009年预计将出现客强货弱的局面。货运方面,由于主要运输货种与经济周期高度相关,预计09年运量将出现零增长,运距也将出现小幅同比下降,导致铁路货运周转量出现1%左右的负增长。相较货运疲弱的表现,客运运输的能力瓶颈更为明显,运量受经济放缓影响也相对较小,预计09年客运运量将同比增长10%左右,而运距3.4%左右的结构性下降将使得铁路客运周转量同比增幅下降到6%。中国铁路费率存在长期上升趋势,预计09年货运平均费率将保持稳定,客运平均费率存在结构性上升机会。

2009年货运周转量将出现1%左右的负增长。货运运量受经济放缓影响显著:历史经验表明,97、98年亚洲金融危机时,铁路货运运量同比下降4.6%,受经济放缓影响较大。

主要货种与经济周期高度相关是运量较大波动的主要原因:铁路货运以大宗原材料为主,煤炭、钢铁、金属矿石、焦炭和非金属矿石等货种与经济周期高度相关,合计运量占比高达73%。当经济景气程度下降时,货运需求也将显著下滑。

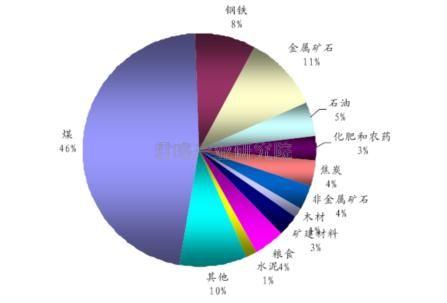

图表铁路货运量明细

09年货运运量将出现零增长。根据07年数据,煤炭、钢铁、金属矿石和石油分别占铁路货运量的46%、8%、11%和5%,合计达到了总运量的70%。根据对09、10两年各主要货种产量和消费量的预测,即使在经济下滑、内需不足的情况下,09年各主要货种的产量仍将有4.0%~7.1%的增长;考虑09年煤炭和铁矿石等货种面临着消耗库存的过程,预计09年铁路货运运量将很有可能出现零增长。

2、客运

客运运量受经济放缓影响较小:97、98年亚洲金融危机发生时,铁路客运运量分别同比下降1.6%和同比增长1.9%,受经济放缓影响小于货运运量。中国铁路客运运量主要和国内区域经济发展的差异、地区人口、资源和生产力布局的不平衡导致的人员流动广泛有关,而人民生活条件改善,生活水平的提高又催生了假日旅游、休闲旅游和探亲访友等需求,客运运量近十年以来较低的运量增长主要是由于铁路运能增长缓慢所致。相对于经济放缓导致的差旅需求、旅游需求和外出打工需求的下降,2003年非典和2008年初雪灾等不可抗力对铁路客运运量的影响更大。

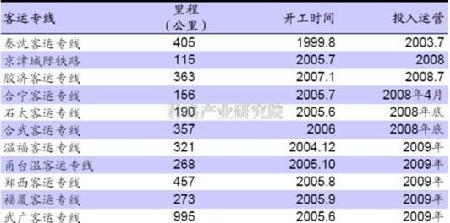

第六次大面积提速效应显现,客运专线建成将舒缓能力瓶颈:尽管受到雪灾、地震和经济下滑等因素的负面影响,2008年中国铁路仍完成旅客发送14.6亿人次,同比增长10.9%,较2007年8.0%的增速有2.9个百分点的提升。这主要是由于2007年4月开始的全国铁路第六次大面积提速有效地提升了运力供给,客运需求得到了进一步释放所致。随着08年胶济、合宁、石太以及合武客运专线投入使用,以及温福、甬台温、郑西、福夏和武广客运专线也将于09年建成,部分线路和区域的能力瓶颈有望得到舒缓,但整体客运能力瓶颈在2012年高速客运路网基本完善前仍将继续存在。

图表我国主要铁路客运专线建设情况

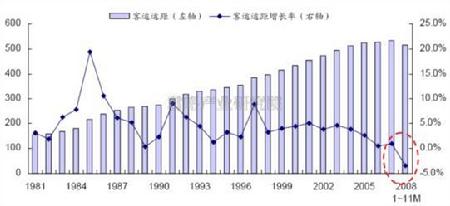

09年客运平均运距将继续下降:2008年前11个月,铁路客运平均运距与去年同期相比出现了3.4%的下滑,由平均532公里下降到514公里左右。,这主要是由于08年新投入使用的客运专线长度均小于532公里所致。由于08年投入使用的客运专线在09年将开始全年运营,而09年新建成的客运专线除武广客运专线外长度也均短于500公里,预计铁路09年客运平均运距将进一步下降3.4%到496公里。

图表2008年铁路客运平均运距出现较为明显的下滑

北京君略产业研究院的可行性研究报告服务:

我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括:

用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告

用于融资、银行贷款的可行性研究报告、项目建议书

用于对外招商合作的可行性研究报告

用于申请土地的可行性研究报告

用于申请国家专项资金的可行性研究报告

用于申请政府补贴的可研报告

用于上市募投的可行性研究报告

用于园区评价定级的立项报告及可研

用于企业工程建设指导的可研报告

北京君略产业研究院在项目可行性研究报告方面所独有的优势:

1. 我们具有众多的可行性报告成功案例

2. 我们具有经验丰富的专家团队

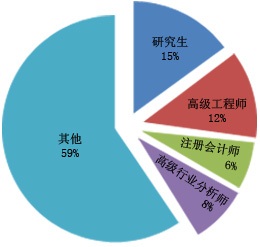

投资项目可行性研究服务是由北京北京君略产业研究院咨询有限公司打造。专家团队均来自政府部门、科研高校、行业协会等权威机构,他们所具有的广泛社会资源及丰富的实际项目运作经验是保证圆满解决客户需求的最大保证。院投资项目研究室现有70余名专职及兼职咨询专家,其中博士后3人,博士11人,高级工程师、注册会计师10人,80%以上专业人员具有硕士以上学历。专业分布具有很强的互补性,既有业内一线资深人士又有通晓专业理论分析方法,熟谙国内外的市场环境的研究型人才。

3. 我们具有撰写项目可行性研究报告的丰富经验

截至2016年9月我们已经累及完成了近5000多个项目可研报告、项目立项书及商业计划书的编写工作。主要分布在机械装备、电子信息、石油化工、能源、冶金行业、环保、食品、农、林业行业、轻工行业、航空、交通运输行业、医药、医疗行业以及房地产、工业园区领域可行性研究报告编写。

基于丰富的项目经验,我们可以对项目投资的可行性、投资前景、投资风险及项目技术路线做出精准研判,为您的项目投资提供最为科学的参考和建议。

北京君略产业研究院 - 专业的项目可行性研究机构,专家撰写,有超过5000家的成功案例,报告通过率高。

我们具有大量的成功案例

我们具有资深的专家团队

我们具有丰富的政府资源

我们具有可行性研究的丰富经验

- 热点推荐