2009-2012年中国光通信用激光器行业市场深度调研及中期发展预测报告(节选)

光通讯产业是继微电子产业后推动IT产业发展的重要力量,目前该领域技术创新频繁,成长前景广阔,吸引了大量的投资金额,属于新兴产业。如果说20世纪是微电子的时代,那么21世纪毫无疑问是光电子时代。

在众多光电子领域中,激光,光纤通讯和显示发光领域发展较快。其中激光领域内增长最快的是光通讯光电元器件。光纤通讯产业已进入了成熟期,正在由骨干网建设转向局域网和向建设光纤到楼,光纤到户过渡。标准的100M接入口,千兆高速交换机构成的光纤通信网,将使“远程教育”“视频点播”“远程医疗”等现代化信息服务真正进入平民百姓家。为此,市场对光电元器件的主动,与被动元件的需求,最近几年里正出现高速增长。

自2001年开始,全球激光产业的形势比较严峻,特别是电信和半导体行业的低迷伤及到了激光、光器件和光纤等行业的发展。如果排除光通信泡沫的影响,激光行业的成长基本是稳定健康的。整个中国的激光市场虽较全球市场稍有滞后,但成长也很稳定。在整个产业中,激光材料加工近几年的发展势头强劲,且有很大的空间,在行业中所占的比例也是日益增加。

第二章2008年中国光通信用激光器行业产品市场调研分析

第一节2004-2008年光通信用激光器行业产品总产量及细分产品产量统计

一、2004-2008年光通信用激光器行业产品总产量统计

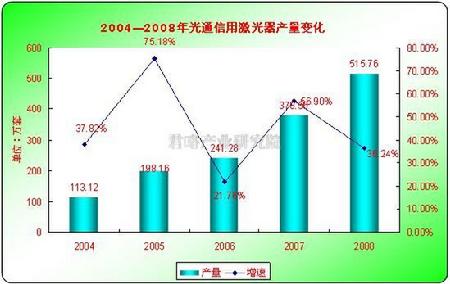

近年来,光通信用激光器行业供求基本平衡,而随着光通信用激光器在中国应用领域的不断扩展,需求量不断增长,光通信用激光器成为光通信用激光器企业发展的热点,光通信用激光器行业发展加速,国内的产能配置逐年提升。2008年光通信用激光器产量达到了515.76万套,国内产能配置也在加快。

图表2004—2008年光通信用激光器产量变化

由上图看出,2004-2008年我国光通信用激光器产量不断增加,并且在2002-2004年保持较快增速,在2005年以后,产能基数不断扩大,增长率有所下降,产量不断增加。2004年产量为113.12万套,同比增长37.82%,由于国内价格上升等刺激,2007年产量增速较快,2007年产量为378.5套,同比增长56.9%;2009年由于国内政府机构采购力度加强及我国2G通信系统升级,产量增速较大。

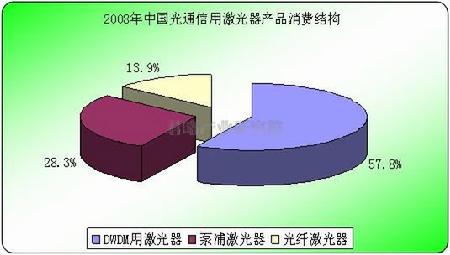

图表2008年中国光通信用激光器产品消费结构

我国光通信用激光器产品的需求特点主要受到下游市场的发展影响,由于消费者需求特点不一,对产品的指标要求也不同,我国光通信用激光器新的应用领域还有待继续开发。

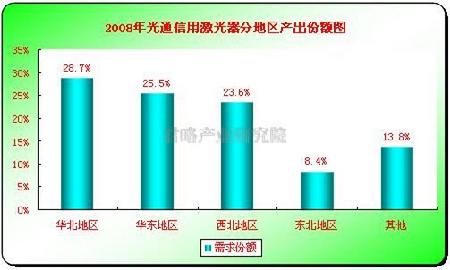

在地域分布上,光通信用激光器产品的地区产出差异较大,目前国内的光通信用激光器产出主要集中在北京、西安、上海、广东、河北周边等地区,其他地区的份额极小。相应的供给市场主要集中在华北、华东地区。这些地区的经济发展较快,相关的生产规模也较大。

图表2008年光通信用激光器分地区产出份额图

由上图可以看到2008年中国各地区的光通信用激光器产出份额对比情况,华北地区以28.7%占据首位,其次为华东地区占到25.5%,西安等西北地区占到23.6%,东北地区为8.4%,其他地区份额总体为13.8%。可见光通信用激光器的地区产出差别较大,地区的集中度相对较高,分布比较集中。

在地区的需求特点上,北京、上海、广东、河北、新疆、西藏周边地区的需求量较大,占国内总体份额的65%左右。这与地区的产出较大,需求市场规模庞大有关。

二、2004-2008年光通信用激光器行业细分产品产量统计

经历了20世纪90年代中后期的成长和完善,移动通信网络优化覆盖市场在2000年进入高速发展期。目前以光通信用激光器为代表的2G网络优化覆盖技术已经成熟,移动通信网络优化覆盖市场总体呈现少数厂商领导、若干厂商跟随、其他众多厂商参与的有序竞争态势。

2009年以来,国外通信网络设备制造商爱立信、西门子、摩托罗拉、诺基亚等分外活跃而显得颇为醒目。

爱立信、西门子、北电等设备商的躁动,看中的是中国通信产业在3G应用后带来的财富。据估计,在我国建设一张全国范围内的3G移动网络,需要的资金达数千亿元人民币,这意味着,只要我国政府发放一张3G牌照,就可能带来数千亿元的市场规模。而如果我国政府同时向移动、联通、电信、网通、铁通等5大运营商发放3G牌照,仅仅5家运营商为建网的设备采购金额就将超过1万亿元人民币。而据信息产业部电信研究院预计,3G在中国投入运营5年内将经过市场导入期和成长期,3G用户数将达到1.98至2.66亿,6年内3G运营收入累计将达到1万亿元,3G系统设备市场累计将达到5900亿元,3G终端市场累计将达到4000亿元。

随着3G牌照颁发并进入商用,将带动10000亿元以上的产值,这块大蛋糕无疑将使相关公司受益匪浅。

3G的链条上包括内容提供商、增值集成商、电信运营商、服务提供商、设备提供商、终端制造商以及上游元器件厂商和半导体、材料供应商等,不同厂商投入与产出的多少在时间段上是不同的。其中,在3G到来最先获利的是设备提供商,投入的重点是电信运营商。移动运营商最快将在拿到牌照之后的9个月内建成3G网络,此期间会有巨额的设备采购,给通信设备制造商提供大量商业机会。

但是总体而言,我国在光通信用激光器产品与技术方面,与国外差距很大,相比国外企业目前对光通信用激光器产品的投入和产出较少。光通信用激光器的销售额仅占世界光通信用激光器销售额的份额较低,远远不能满足我国通信产业事业的需求,高档光通信用激光器市场基本被国外或跨国公司垄断。

近年来,我国光通信用激光器行业供求基本平衡,而随着光通信用激光器在我国应用领域的不断扩展,需求量不断增长,光通信用激光器成为光电材料企业发展的热点,我国光通信用激光器行业发展加速,国内的产能配置逐年提升。2008年我国光通信用激光器产量达到了515万套,国内产能配置也在加快。

第二节2007—2008年光通信用激光器行业产品及细分产品市场容量统计

一、2004-2008年光通信用激光器行业产品市场容量统计

由于激光器行业的需求增加,激光器的产销规模逐年增大,行业发展健康良好,发展前景广阔。据统计,2004年激光器行业的市场容量已达到21.4亿元,年增长率在20%-30%之间。

图表2004-2008年我国激光器市场容量变化

从上图看出,由于我国通信产业发展,我国激光器市场容量不断增加,2004年市场容量为21.4亿元,增速为20.9%,到2008年市场容量达到44.2亿元,增速为17.55%。激光器市场容量一般需要5-10年释放,但由于我国在2009-2010年期间加大3G网络建设,预计在2009-2010年期间将出现快速增长。

二、2004-2008年光通信用激光器行业销量统计

由于激光器行业的需求增加,激光器的产销规模逐年增大,行业发展健康良好,发展前景广阔。据统计,2004年激光器行业的销量已达到97.36万套,年增长率在30%以上。

图表2004-2008年我国激光器消费量变化

由上图可以看出,2004-2008年我国激光器的消费量变化较大,2005年的消费量达到178.56万套,增长率为83.4%,到2006年消费量达到225.28万套,同比增长上升到26.16%,受经济环境影响,发展势头在2008年有所减慢,2008年消费量达到491.92万套,同比增长上升到35.35%,在2009年开始回升。

图表2008年我国激光器市场份额

第三节光通信用激光器行业产品技术指标分类

移动通信行业本身的特点决定了移动运营商在采购设备时对光通信用激光器产品质量有较高的要求。我国信息产业部对相关电信产品及光通信用激光器制定了相应的技术和质量标准,在获得运营商的订单之前,必须通过信息产业部的质量认定和入网核准。需执行的质量标准及条例如下:

(1)《中华人民共和国电信条例》(中华人民共和国国务院令第291号),颁布日期为2000年9月25日;

(2)《电信设备进网管理办法》(中华人民共和国信息产业部令第11号),颁布日期为2001年5月10日;

(3)《第一批实行进网许可制度的电信设备目录》(信息产业部电信管理局),颁布日期为2001年6月25日;

(4)《电信设备进网生产质量保证审核办法》(信息产业部),颁布日期为2001年7月2日;

(5)《电信设备进网检测工作管理规定》(信部电[2003]28号),颁布日期为2003年4月3日;

(6)《电信设备证后监督管理办法》(信部电[2005]448号),颁布日期为2005年9月22日;

同时,光通信用激光器等光电子器件行业的产品认证需要较长时间,一方面产品性能必须要符合本行业内通用的技术标准,例如光无源器件的可靠性必须要通过TelcordiaGR-1221-CORE(光无源器件可靠性保证总规范,国际通用可靠性试验标准);另一方面,光电子器件厂商必须要通过客户个性化的认证,才能获得客户采购的供应权,这是对光器件厂商全方位的认证,涉及管理体系、技术水平、生产能力等方方面面,整个认证过程需要很长的时间;此外,光电子器件厂商还需要通过进入相关国家市场所需要的专门认证,例如欧盟的CE、CB认证、RoHS/WEEE测试,美国的FDA、FCC认证、UL检测及中国的电信设备进网许可证等。

第四节2004-2008年中国光通信用激光器行业产品结构变化

中国生产的光通信用激光器消费结构变化趋势如下图所示:

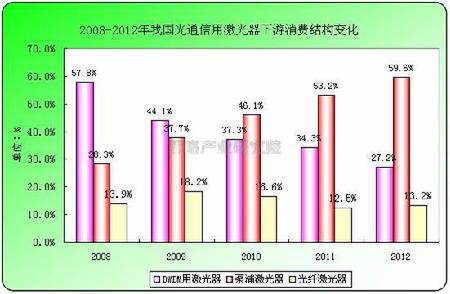

图表2008-2012年我国光通信用激光器下游消费结构变化

从上图看出,随着需求的变化,光纤激光器呈上升趋势,相应地DWDM用激光器设备消费总量增速小于光纤激光器。

第五节2009-2012年光通信用激光器行业产品总产量及细分产品产量预测

未来几年,随着我国光通信用激光器下游消费领域的发展,对光通信用激光器的需求快速扩大,我们预计2009年我国光通信用激光器的产量达到35.2万套,同比增长为70.87%,2009年以后随着全球经济的发展,地区间的贸易自由度增加及我国3G产业的进一步发展,光通信用激光器需求量增加。2011年以后随着我国电信全业务建设前期光通信用激光器需求量快速释放,2011年以后产量增速增加,在这种情况下,到2012年产量达到1775.76万套,同比增速达到20.99%。

图表2009-2012年中国光通信用激光器产品产量预测

在我国光通信用激光器的消费领域,我们预计未来几年的发展与产量十分相似。

第六节2009-2012年光通信用激光器行业产品总产量及细分产品市场容量预测

一、2009—2012年光通信用激光器产品整体消费量预测

2009-2012年随着我国经济的发展,我国光通信用激光器的需求量会逐渐提升,未来几年价格也会出现上升的趋势,在销售量方面,我们预测我国光通信用激光器的销售量将会出现稳步上升但增速较之以前有所下降的发展趋势。

图表2009-2012年中国光通信用激光器产品消费量预测

由上图可以看出,2009-2012年我国光通信用激光器的消费量增长速度较快,2009年的消费量达到725.92万套,增长率为47.57%,到2010年消费量达到1173.04万套,同比增长上升到61.59%,发展势头在2011年有所减慢,2011年消费量达到155.68万套,同比增长32.62%,在2012消费量为1743.76万套。

从以上分析看出,2009-2012年期间我国光通信用激光器市场容量不断增加,并且在2009-2010年期间由于3G等全业务产业的建设及国家经济刺激计划的作用,2009年、2010年需求快速释放,国内产量快速增加,并且销售量良好,到2011年以后增速有所下降。

二、2008-2012年我国光通信用激光器下游消费结构变化

图表2008-2012年我国光通信用激光器下游消费结构变化

从上图看出,随着我国光纤到户等产业政策的变化及我国消费者消费习惯的变化导致从2008-2012年期间我国光纤激光器消费比例不断增加,从2008年占市场总量的28.3%增长到2012年的59.6%,市场前景广阔。

图表2009-2012年我国光纤激光器需求量变化

从上图看出,由于光纤激光器良好的产品性能符合我国消费者的使用习惯,从2009-2012年期间我国光纤激光器需求快速增加。2009年国内光纤激光器需求量达到294.8万套,到2012年光纤激光器消费比例进一步增高,占国内光通信用激光器市场59.6%份额,需求量达到1058.4万套。

第七节2009-2012年光通信用激光器行业市场供需格局预测分析

一、2009-2012年光通信用激光器行业供给情况预测

未来几年,随着我国激光器下游消费领域的发展,对激光器的需求快速扩大,我们预计2009年我国激光器的产量达到35.2万套,同比增长为70.87%,2009年以后随着全球经济的发展,地区间的贸易自由度增加及我国3G产业的进一步发展,激光器需求量增加。2011年以后随着我国电信全业务建设前期激光器需求量快速释放,2011年以后产量增速增加,在这种情况下,到2012年产量达到1467.68万套,同比增速达到20.99%。

图表2009-2012年中国激光器产品产量预测

在我国激光器的消费领域,我们预计未来几年的发展与产量十分相似。

二、2009-2012年光通信用激光器行业需求情况预测

2009-2012年随着我国经济的发展,我国激光器的需求量会逐渐提升,未来几年价格也会出现上升的趋势,在销售量方面,我们预测我国激光器的销售量将会出现稳步上升但增速较之以前有所下降的发展趋势。

图表2009-2012年中国激光器产品市场容量预测

从上图看出,2009-2012年,由于我国通信产业发展,我国激光器市场容量不断增加,2009年市场容量为58.7亿元,增速为32.81%,到2012年市场容量达到101.7亿元,增速为25.8%。预计市场容量在2009-2010年释放量较大。

三、影响供需格局主要因素分析

1、供给结构变化及趋势分析

图表供给结构变化及趋势分析

2、需求结构变化及趋势分析

根据对相关人员座谈,我们认为光通信用激光器需求结构变化及趋势如下:

图表需求结构变化及趋势分析

3、价格影响因素分析

当前我国市场经销的光通信用激光器既有国内厂商产品也由国外产品。产品的技术指标价格多种多样。通过仔细的比较分析,我们发现以下因素对价格的影响比较大:

(1)生产工艺

不同的生产工艺使得产品的成本相差较大,这决定了产品价格的基本水平。

(2)产品产地

不同产地的生产成本不同,进口产品价格要高于国内产品。

(3)产品技术指标

不同的技术指标使得产品的差价较大。

(4)供需状况

国内外产品的供需对于价格的影响是显而易见的,需求不足会导致产品积压,价格下跌,供给不足则使得产品价格飙升。

(5)进出口政策

进出口政策对于国内外的产品价格都有影响,国家限制进口必然会提升进口价格,而鼓励出口则会使国内产品的外销价格下降,外销份额提升国内的满足率就相对下降,其价格会有所提升。

6、运输费用

产商到经销市场的运输费也会造成价格波动,不同地域市场的供给价格受到其进货运输成本的影响。

图表2007-2008年我国2009-2012年光通信用激光器市场不同因素的价格影响力对比

由上图可以看出,在光通信用激光器的价格影响因素中供需状况、产品技术指标份额均超过了20%,其中供需状况居于首位,达到27.8%,产品技术指标份额是20.7%,产品产地、进出口政策、生产工艺的影响力相当,分别为16.4%、14.6%、13.3%,运输费用份额在10%以下。可以看到,我国光通信激光器市场的价格决定因素众多,供需状况、产品技术指标、产品产地是企业和下游消费客户重点关心的因素。

北京君略产业研究院的可行性研究报告服务:

我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括:

用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告

用于融资、银行贷款的可行性研究报告、项目建议书

用于对外招商合作的可行性研究报告

用于申请土地的可行性研究报告

用于申请国家专项资金的可行性研究报告

用于申请政府补贴的可研报告

用于上市募投的可行性研究报告

用于园区评价定级的立项报告及可研

用于企业工程建设指导的可研报告

北京君略产业研究院在项目可行性研究报告方面所独有的优势:

1. 我们具有众多的可行性报告成功案例

2. 我们具有经验丰富的专家团队

投资项目可行性研究服务是由北京北京君略产业研究院咨询有限公司打造。专家团队均来自政府部门、科研高校、行业协会等权威机构,他们所具有的广泛社会资源及丰富的实际项目运作经验是保证圆满解决客户需求的最大保证。院投资项目研究室现有70余名专职及兼职咨询专家,其中博士后3人,博士11人,高级工程师、注册会计师10人,80%以上专业人员具有硕士以上学历。专业分布具有很强的互补性,既有业内一线资深人士又有通晓专业理论分析方法,熟谙国内外的市场环境的研究型人才。

3. 我们具有撰写项目可行性研究报告的丰富经验

截至2016年9月我们已经累及完成了近5000多个项目可研报告、项目立项书及商业计划书的编写工作。主要分布在机械装备、电子信息、石油化工、能源、冶金行业、环保、食品、农、林业行业、轻工行业、航空、交通运输行业、医药、医疗行业以及房地产、工业园区领域可行性研究报告编写。

基于丰富的项目经验,我们可以对项目投资的可行性、投资前景、投资风险及项目技术路线做出精准研判,为您的项目投资提供最为科学的参考和建议。

北京君略产业研究院 - 专业的项目可行性研究机构,专家撰写,有超过5000家的成功案例,报告通过率高。

我们具有大量的成功案例

我们具有资深的专家团队

我们具有丰富的政府资源

我们具有可行性研究的丰富经验

- 热点推荐