中国黑色金属项目投资前期市场深度调研及投资前景预测报告(节选)

硅锰合金工艺流程:锰矿石、硅石、碳质还原剂(焦炭)等,在配料站按电解工艺要求进行称量配料,混匀后,通过上料系统、布料系统及下料管加到电炉内,供电电解。电炉为连续还原电解,定时间歇出铁出渣。出炉的铁水铸锭成形,经精整破碎加工后,产品散装或包装出厂,大量的炉渣需进行水淬处理。

还原电炉是铁合金的主要设备,主要原料是矿石和炭质还原剂。含硅、锰的矿石和炭质原料在电炉中靠电弧放电作用发生还原反应,加热熔炼物料及反应所需的能量为电能。原料入炉后,在电炉炉温高达摄氏2000多度的高温下,发生还原反应,得到产品。

第四章黑色金属项目最终产品市场调查

第一节黑色金属项目产品分类规格与主要用途

锰合金是由锰、硅、铁及少量碳和其他元素组成的合金,主要产品有锰硅和锰铁。该项目产品以FeMn65Si17锰硅合金为主,另外还有纯度为99.7%的锰锭和锰铁合金。

1.硅锰合金

锰硅合金是锰与硅、铁组成的三元合金,产品呈块状,颜色为灰褐色,主要元素为锰(Mn)、硅(Si)、铁(Fe)、碳(C)、磷(P)、硫(S),其中锰、硅、铁为有用元素,碳、磷、硫为有害元素,常规检测分析元素为锰、硅、磷、硫。根据产品锰、硅量的不同,现行GB标准分为8个牌号,而每个牌号又根据含磷量的不同分为三个组级,含Mn量在60~72%之间,含Si量在14~28%之间。锰硅合金作为炼钢过程的重要原料,在我国工业生产中占有十分重要的地位。现行锰硅合金GB标准已达到国际先进水平。

锰硅合金主要作为炼钢过程中的合金添加剂,或作为复合脱氧剂及脱硫剂使用,亦可作为低中碳锰铁电解过程中的还原剂。

国内主要生产地有贵州、吉林、上海、辽宁、湖南、四川等省。目前,锰硅合金主要出口日本、韩国、香港等国家和地区。

锰硅合金按锰、硅及其杂质含量的不同分为8个牌号,其化学成分见下表。

牌号 | 化学成分,% | ||||||

Mn | Si | C | P | S | |||

I | II | III | |||||

不大于 | |||||||

FeMn64Si27 | 60.0~67.0 | 25.0~28.0 | 0.5 | 0.1 | 0.15 | 0.25 | 0.04 |

FeMn67Si23 | 63.0~70.0 | 22.0~25.0 | 0.7 | 0.1 | 0.15 | 0.25 | 0.04 |

FeMn68Si22 | 65.0~72.0 | 20.0~23.0 | 1.2 | 0.1 | 0.15 | 0.25 | 0.04 |

FeMn64Si23 | 60.0~67.0 | 20.0~25.0 | 1.2 | 0.1 | 0.15 | 0.25 | 0.04 |

FeMn68Si18 | 65.0~72.0 | 17.0~20.0 | 1.8 | 0.1 | 0.15 | 0.25 | 0.04 |

FeMn64Si18 | 60.0~67.0 | 17.0~20.0 | 1.8 | 0.1 | 0.15 | 0.25 | 0.04 |

FeMn68Si16 | 65.0~72.0 | 14.0~17.0 | 2.5 | 0.1 | 0.15 | 0.25 | 0.04 |

FeMn64Si16 | 60.0~67.0 | 14.0~17.0 | 2.5 | 0.2 | 0.25 | 0.3 | 0.05 |

注:硫为保证元素,其余均为被测元素

图表 锰硅合金(GB/T4008—96)

锰硅合金以块状或粒状供货,其粒度范围及允许偏差见下表。

图表 锰硅合金粒度指标

等级 粒度(mm) 偏差,% 筛上物 筛下物 不大于 1 20~300 5 5 2 10~150 5 5 3 10~100 5 5 4 10~50 5 5

2.锰铁合金

锰铁即锰和铁组成的铁合金,主要分类:高碳锰铁(含碳为7%)、中碳锰铁(含碳1.0~1.5%)、低碳锰铁(含碳0.5%)、金属锰、镜铁。锰系铁合金,对矿石中的锰含量和锰铁比值的要求如表:用于炼钢生铁、含锰生铁、镜铁的矿石,铁含量不受限制,矿石中锰和铁的总含量最好能达到40%~50%。磷在钢铁产品中属有害元素,因而对合金中的磷含量有严格限制,合金中磷来源于锰矿石和焦炭,要求锰矿石中磷愈低愈好,如:锰硅合金即低碳锰铁、中碳锰铁,锰矿石中的P/Mn<0.0025;电炉锰铁,锰矿石中的P/Mn<0.005;高炉锰铁,锰矿石中的P/Mn<0.006。入炉锰矿石的含硫量,一般以不超过1%为宜;高硫锰矿石需进行脱硫处理。

国际上锰铁合金标准如下:

图表 国际锰铁标准

产品名称 | 代号 | 化学成分 | |||||||

Mn | C | Si | P | S | N | ||||

> | ≤ | ≤ | > | ≤ | |||||

高碳锰铁 | FeMn75C80VHP | 70-82.0 | 2 | 0.5 | 0.03 | ||||

FeMn75C80HP | 0.35 | ||||||||

FeMn75C80MP | 0.25 | ||||||||

FeMn75C80LP | 0.15 | ||||||||

FeMn75C80VLP | 0.1 | ||||||||

中碳锰铁 | FeMn80C20 | 75.0-85.0 | 1.5 | 2 | 0.35 | 0.03 | |||

FeMn80C20LP | 1.5 | 2 | 2 | 0.2 | |||||

FeMn80C15 | 1 | 1.5 | 0.35 | ||||||

FeMn80C15LP | 1 | 1.5 | 0.2 | ||||||

FeMn80C10 | 0.5 | 1 | 0.35 | ||||||

FeMn80C10LP | 0.5 | 1 | 0.2 | ||||||

FeMn90C20 | >85.0-95.0 | 1.5 | 2 | 2 | 0.35 | 0.03 | |||

FeMn90C20LP | 1.5 | 2 | 0.2 | ||||||

FeMn90C15 | 1 | 1.5 | 0.35 | ||||||

FeMn90C15LP | 1 | 1.5 | 0.2 | ||||||

FeMn90C10 | 0.5 | 1 | 0.35 | ||||||

FeMn90C10LP | 0.5 | 1 | 0.2 | ||||||

低碳锰铁 | FeMn80C05 | 75.0-85.0 | 0.1 | 0.5 | 2 | 0.3 | 0.03 | ||

FeMn80C05LP | 0.1 | 0.5 | 0.15 | ||||||

FeMn80C01 | 0.1 | 0.3 | |||||||

FeMn80C01LP | 0.1 | 0.15 | |||||||

FeMn90C05 | >85.0-95.0 | 0.1 | 0.5 | 2 | 0.3 | 0.03 | |||

FeMn90C05LP | 0.1 | 0.5 | 0.15 | ||||||

FeMn90C01 | 0.1 | 0.3 | |||||||

FeMn90C01LP | 0.1 | 0.15 | |||||||

含氮锰铁 | 熔炼FeMn80C05N2 | ≥80.0 | 0.1 | 0.5 | 2 | 0.15 | 0.03 | 1.5 | 2.5 |

烧结FeMn70C05N5 | ≥69.0 | 0.1 | 0.5 | 0.3 | 4 | 8 | |||

0.15 | |||||||||

烧结FeMn70C10N5 | ≥69.0 | 0.5 | 2 | 0.35 0.2 | 4 | 8 | |||

图表 锰铁的颗粒粒度

等级 | 粒度范围/? | 过细粒度 | 过粗粒度(最大)/% | |

总量 | 3.15? | |||

1 | 100-315 | 15 | 5 | 10 |

2 | 25-200 | 15 | 7 | 在两个或三个方向上,不得有超过规定粒度范围最大限值×1.15的粒度 |

3 | 10-100 | 15 | 7 | |

4 | 3.15-50 | 7 | 7 | |

5 | 3.15-25 | 7 | ||

6 | <3.15 | |||

第二节主要产品分类价格水平调查

1.2006-2009年价格走势分析

图表 2006-2009年锰合金价格变化趋势图

2008年初,受电力供应紧张、国外锰矿价格上涨、南方普降大雪等综合因素影响,国内锰合金市场价格大幅度上涨,锰硅合金的价格上涨至13000元/吨。货紧价扬不仅在硅锰合金市场上体现得很明显,港口的锰矿价格也在快速上涨当中。

从上图可以看出,在2008年9月份以前锰合金的价格一直都是处在高位的,从9月份开始,钢铁行情急剧走低,相对应的锰合金价格回落明显。截止到2009年4月,锰硅价格已经出现9000元/吨以下的价格。

2.影响价格走势主要因素分析

对于硅锰生产企业而言,进口锰矿在生产成本中所占比重十分大,因此进口锰矿石的价格走势很大程度上决定了硅锰生产成本。合金生产企业属于高耗能企业,电价在其生产成本也占有很大比重,未来电价继续上涨已经没有任何问题。电价之所以要上涨,更主要的还是来自煤炭价格上涨的压力,虽然目前发电企业的电煤库存情况也经有所缓解,价格继续上涨已经没有任何悬念,也必然会造成发电企业生产成本的不断上升,要想转移增加的成本,也就必然要通过上调电费来完成,加之各地对合金生产企业执行的区别电价的政策,硅锰合金等合金生产企业的用电成本在未来市场也必然会继续上涨,硅锰生产企业的成本转移也必然会继续。

电力成本的增加,矿石价格高居不下,种种成本因素影响,导致锰合金厂家上涨的呼声越来越强烈,厂家惜货囤货心态明显,报价提高,有意不出。过高的成本,低迷的市场,使得国内锰合金厂家停产的企业越来越多,市场供应减少,利润压缩,厂家生产无积极性,不愿低价销售。

自2009年11月20日全国非民用电价上调后,我国硅锰厂家成本价格再度高涨,再加上目前仍旧相对居高的进口锰矿成本,一些合金厂家为了能够维持生产,减少亏损额度,只能将增加的成本转移到下游市场,国内各个硅锰生产商均上调了出厂售价。目前,我国南方的65-17硅锰主流报价涨至7450-7700元/吨上下,北方地区的65-17硅锰主流价格达到7900-8300元/吨的水平。

第三节产品消费领域构成及其需求特点

1.主要消费领域需求特点

随着科学技术的发展,锰合金的种类越来越多,应用也越来越广泛,涉及到钢铁冶金、有色冶金、电子技术、环境保护、农业技术、医疗卫生等各个领域,但目前最主要的应用领域依然是钢铁及有色冶金方面。

世界锰总产量的92%消耗于钢铁工业,即锰的主要消费者为产钢国家,“无锰不成钢”是目前钢铁行业的真实写照。锰在钢铁工业上主要作为脱氧剂、脱硫剂和合金添加剂。高碳锰铁、中低碳锰铁、硅锰合金、电解金属锰、金属锰、氮化锰铁和氮化金属锰等,是生产高性能优质钢铁材料不可缺少的功能性基础原料,在炼钢生产中对钢的合金化或微合金化起着至关重要的作用。

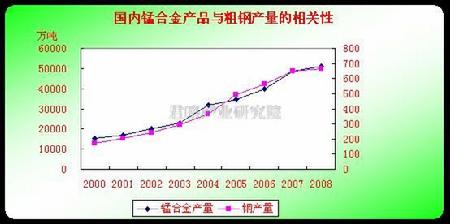

图表 国内锰合金产品与粗钢产量的相关性

从上图的相关性比较可以看出,锰合金的消费与粗钢产量密切相关,受制约非常明显。

2.消费领域构成

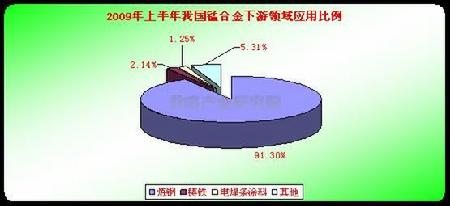

在我国锰系合金中有91.3%用于炼钢,炼钢常用的脱氧剂、脱硫剂和合金添加剂。其次用于铸铁、电焊条涂料等;锰及锰合金是钢铁工业、铝合金工业、磁性材料工业、化学工业等不可缺少的重要原料之一。

图表 2009年上半年我国锰合金下游领域应用比例

第四节产品地区产销格局

1.主要生产区域

中国是富锰矿资源贫乏的国家,资源多属于低品位、磷含量较高的贫杂锰矿。20世纪90年代前,中国生产的锰合金几乎全部使用国产锰矿,1984年开始才有少量锰矿进口,但仍以使用国产锰矿为主。在90年代的后期,东部及北部地区的大型铁合金厂因电价和铁路运费的上涨,造成生产成本提高,以致逐渐减少锰合金的生产。中南、西南地区逐步形成了锰合金的主要产区。

锰合金的发展与锰矿资源有紧密的依存关系。中南、西南地区锰系铁合金产量占有全国产量70%以上份额,是最重要的产区,但其产量份额出现下降趋势。河北、山西,内蒙古所在的华北地区,锰合金的产量份额有明显增长。

目前,中国钢工业的一个新的发展重心在中国的北方。特别是以河北省为核心的华北地区,已成为国家重要的钢铁生产基地。华北地区的内蒙镇地区和山西省是生产锰系铁合金最具优势的域。该地域电力、煤炭、硅石资源丰富、价格相对廉,储量及产量不足的锰矿,可从国外直接进口。

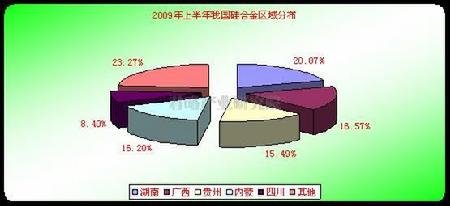

2009年上半年,锰合金排名前五的省份分别是湖南省、广西、贵州省、内蒙、四川省。其中湖南省的产量占全国比重为20.07%,广西的产量占全国比重为16.57%,贵州省的产量占全国比重为15.49%,内蒙的产量占全国比重为16.2%,四川省的产量占全国比重为8.4%,其他地区的总计产量在全国占比达到23.27%。具体情况看下表:

图表 2009年上半年锰合金集中度分布

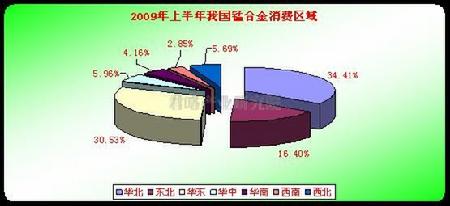

2.主要消费地域

我国锰合金消费区域和我国钢铁行业分布有着密切的联系,2009年上半年我国锰合金消费区域主要是在华北和华东地区。

图表 2009年上半年我国锰合金消费区域

第五节2006-2009年产品产销统计

1.国内产量

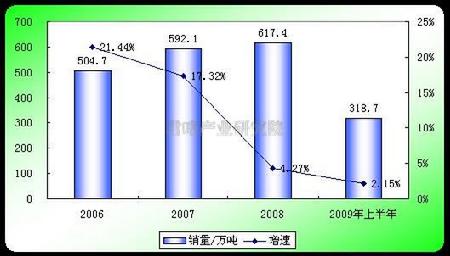

图表 2006-2009年上半年中国锰合金行业产量变化图

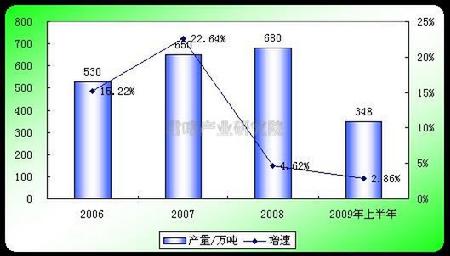

近几年来我国钢产量一直在高速增长,不断为锰系铁合金产能的增长注入新的推动力。2008年我国锰合金产量达到680万吨,同比增长4.62%。

从上图可以看到,近几年来我国锰合金行业发展较快,2007年增速达到22.64%,产量达到650万吨,2008-2009年受金融危机的影响,增速有所下降,2009年上半年产量为348万吨,增速下降为2.86%。

2.国内消费量

近几年来,中国钢铁工业迅猛发展,中国成为世界上产钢最多的钢铁生产大国。钢铁产量的持续增长带动了锰合金的需求量增长,随着国内炼钢生对如炉原料品种结构的调整,钢厂为降低成本,调整生产工艺,硅铁的用量下降,对锰硅的需求量逐年增加。

图表 2006-2009年上半年中国锰合金行业销量变化图

总体来看,2006-2008年我国锰合金销量逐年增加,到2008年销量已经达到617.4万吨,受金融危机的影响,需求增速下降,仅为4.27%,2009年上半年销量为318.7万吨。

3.进出口量

09年上半年中国锰系合金出口量达到71903吨,较去年同期相比大幅下降了89%。其中,硅锰合金的出口数量为50037吨,比去年同期下跌89%;高碳锰铁的出口数量为12381吨,同比下降87%;中低碳锰铁的出口数量为9483吨,同比下跌92%。2008年上半年,中国锰系合金出口总量达到662355吨,占国内总产出的近20%。

继今年5月份我国锰合金出口环比大幅增长123%后,6月份出口量再次降至7796吨,环比大幅萎缩40%,这显示出中国锰合金出口市场的前景依然暗淡,海外市场需求尚未稳定。

6月份,我国硅锰的出口数量为6193吨,相比5月份的8950吨下降了31%,其中,出口到日本的数量为1860吨,仅占5月份的1/3,可见,中国最大的锰合金出口目的地日本的市场需求还未真正回暖;6月份我国锰铁的出口量也大幅走低,高碳锰铁的出口数量为1238吨,中低碳锰铁的出口数量为365吨,环比分别下滑了47%和80%。

上半年我国进口硅锰合金3.81万吨,其中从哈萨克斯坦进口3.6万吨,同比增长215.85%。我国原来有出口竞争力的硅铁、锰铁、硅锰合金等主要品种出口在上半年大幅萎缩,高碳铬铁从哈萨克斯坦、南非大量进口,特别是从印度的进口仍在大幅增长。我国已成为铁合金净进口国,这种发展趋势令人担忧,我们要密切关注国外高碳铬铁、硅锰合金倾销的可能性,做好反倾销准备,确保我国铁合金产业安全。

第六节产品经销渠道构成调查

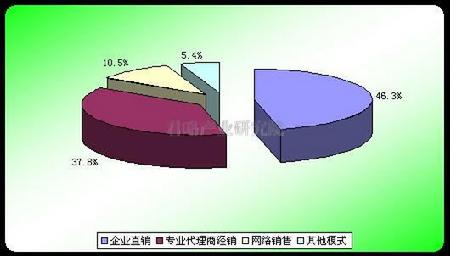

在我国存在多种经销模式,对于锰合金产品而言,我国主要有以下经销模式:

1、厂家直销

2、专业代理商经销

3、网络销售

4、其他模式

这几种模式在我国的地位不同,锰合金自身特点决定了锰合金生产企业以直销为主。

图表 2008-2009年我国锰合金各种经销模式份额对比图

从上图可以看出,2008-2009我国锰合金各种经销模式占比的市场份额图,厂家直销占到46.3%,居于首位;其次是专业代理商经销模式占到37.8%,市场份额较小。除此之外,网络销售模式也逐渐兴起,其他经销模式也有一定的市场空间。综合而言,我国锰合金的经销模式仍以直销的方式进行,其他经销模式近几年均有发展但不能成为主流经销模式。

北京君略产业研究院的可行性研究报告服务:

我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括:

用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告

用于融资、银行贷款的可行性研究报告、项目建议书

用于对外招商合作的可行性研究报告

用于申请土地的可行性研究报告

用于申请国家专项资金的可行性研究报告

用于申请政府补贴的可研报告

用于上市募投的可行性研究报告

用于园区评价定级的立项报告及可研

用于企业工程建设指导的可研报告

北京君略产业研究院在项目可行性研究报告方面所独有的优势:

1. 我们具有众多的可行性报告成功案例

2. 我们具有经验丰富的专家团队

投资项目可行性研究服务是由北京北京君略产业研究院咨询有限公司打造。专家团队均来自政府部门、科研高校、行业协会等权威机构,他们所具有的广泛社会资源及丰富的实际项目运作经验是保证圆满解决客户需求的最大保证。院投资项目研究室现有70余名专职及兼职咨询专家,其中博士后3人,博士11人,高级工程师、注册会计师10人,80%以上专业人员具有硕士以上学历。专业分布具有很强的互补性,既有业内一线资深人士又有通晓专业理论分析方法,熟谙国内外的市场环境的研究型人才。

3. 我们具有撰写项目可行性研究报告的丰富经验

截至2016年9月我们已经累及完成了近5000多个项目可研报告、项目立项书及商业计划书的编写工作。主要分布在机械装备、电子信息、石油化工、能源、冶金行业、环保、食品、农、林业行业、轻工行业、航空、交通运输行业、医药、医疗行业以及房地产、工业园区领域可行性研究报告编写。

基于丰富的项目经验,我们可以对项目投资的可行性、投资前景、投资风险及项目技术路线做出精准研判,为您的项目投资提供最为科学的参考和建议。

北京君略产业研究院 - 专业的项目可行性研究机构,专家撰写,有超过5000家的成功案例,报告通过率高。

我们具有大量的成功案例

我们具有资深的专家团队

我们具有丰富的政府资源

我们具有可行性研究的丰富经验

- 热点推荐