2008-2012年中国疗养院行业市场深度调研及中期预测报告(节选)

疗养院的基本定位是一个医疗机构,不同于敬老院,也不同于酒店,又不同于治疗医院。但是在市场经济条件下,自身的劣势逐渐显现出来,加上人才流失、保障经费不足,仅靠自身的力量正常运转都很困难。疗养院的对外有偿服务模式也并不乐观,有的靠自然优势接待旅游、会议,有的租赁房屋与土地,这样一来疗养院的医疗优势不但没有发挥,部分业务反被削弱。

所以,我国现代疗养院要适应当前疗养市场的需求,逐步从以前的疗养就是吃好、住好、玩好的观念中解放出来,从过去发展依靠出租房子、承接会议的模式中跳出来,开拓思路,创新发展,把疗养院的功能定位在健康促进、亚健康矫治、慢性疾病的康复上来,按照以疗促治、疗治结合、重在康复、协调发展的思路,提高疗养开发的科技含量,依靠科技和人才,实现疗养院的科学发展。

第二章疗养院行业市场分析

第一节2005-2007年疗养院行业及细分市场统计

一、2005-2007年疗养院行业统计

1、各地区疗养院规模变化

(1)华北地区

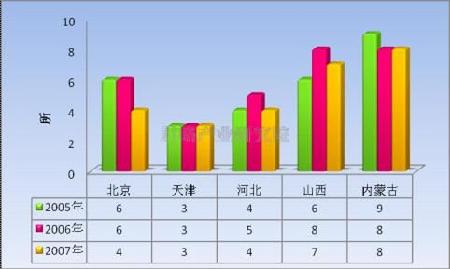

2005年我国华北地区共有疗养院28所,2006年增长到30所,其中河北省增加1所,山西省增加2所,内蒙古自治区减少1所,北京市和天津市疗养院数目没有变化;2007年我国华北地区疗养院数量下降到26所,相对于2006年,北京市疗养院数目减少2所,河北省和山西省各减少1所,天津市和内蒙古自治区疗养院数目没有变化。

图表2005-2007年华北地区疗养院规模统计

(2)东北地区

2005年我国东北地区共有疗养院61所,2006年下降到56所,主要由于黑龙江省减少5所,吉林省和辽宁省疗养院数目没有变化;2007年我国东北地区疗养院数量下降到50所,相对于2006年,辽宁省疗养院数目减少4所,吉林省减少2所,黑龙江省疗养院数目没有变化。

图表2005-2007年东北地区疗养院规模统计

(3)华东地区

2005年我国华东地区共有疗养院91所,2006年减少1所,全年数目为90所,其中江苏省减少1所,福建省减少2所,浙江省增加2所,其它省市疗养院数目没有变化;2007年我国华东地区疗养院数量下降到75所,相对于2006年,江苏省疗养院数目减少6所,浙江省减少1所,福建省和山东省各减少4所,上海市、安徽省和江西省疗养院数目没有变化。

图表2005-2007年华东地区疗养院规模统计

(4)华中地区

2005年我国华中地区共有疗养院13所,2006年下降到11所,其中河南省增加1所,湖南省减少2所,湖北省唯一的1所疗养院消失;2007年我国华中地区疗养院数量下降到10所,相对于2006年,湖南省疗养院数目减少1所,河南省疗养院数目没有变化,湖北省没有疗养院。

图表2005-2007年华中地区疗养院规模统计

(5)华南地区

2005年我国华南地区共有疗养院30所,2006年减少到28所,主要由于广东省疗养院减少2所,广西区和海南省疗养院数目没有变化;2007年我国华南地区疗养院数量下降到27所,相对于2006年,广东省疗养院又减少1所,广西区和海南省疗养院数目没有变化。

图表2005-2007年华南地区疗养院规模统计

(6)西南地区

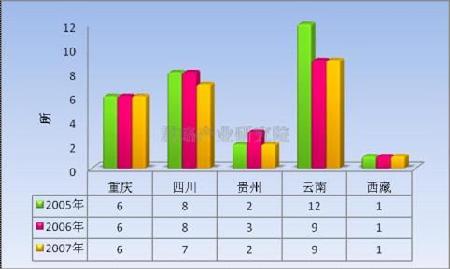

2005年我国西南地区共有疗养院29所,2006年减少到27所,其中贵州省增加1所,云南省减少3所,四川省、重庆市和西藏自治区疗养院数目没有变化;2007年我国西南地区疗养院数量下降到25所,相对于2006年,四川省和贵州省疗养院各减少1所,其它省、市、自治区疗养院数目没有变化。

图表2005-2007年西南地区疗养院规模统计

(7)西北地区

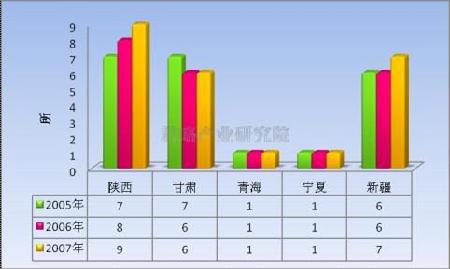

2005年我国西北地区共有疗养院22所,2006年疗养院数目没有变化,其中陕西省增加1所,甘肃省减少1所,青海省、宁夏自治区和新疆自治区疗养院数目没有变化;2007年我国西北地区疗养院数量增长到24所,相对于2006年,陕西省和新疆自治区疗养院数目各增加1所,其它省和自治区疗养院数目没有变化。

图表2005-2007年西北地区疗养院规模统计

2、疗养院行业从业人员数变化

2005年我国疗养院行业从业人员数为22501人,其中卫生技术人员占52.2%,而在卫生技术人员中又以执业(助理)医师和注册护士为主。从2006年和2007年的变化情况来看,我国疗养院行业从业人员数量有所减少,年下降3%-5%,而疗养院行业各类从业人员比例变化很小,大体处于稳定状态。

图表2005-2007年疗养院行业从业人员数

| 年份 | 合计 | 卫生技术人员 | 其它技术人员 | 管理人员 | 工勤技能人员 | |||||

| 小计 | 执业(助理)医师 | 注册护士 | 药师(士) | 技师(士) | 其他 | |||||

| 2005年 | 22501 | 11746 | 4415 | 4764 | 728 | 500 | 1339 | 1242 | 2904 | 6609 |

| 2006年 | 21609 | 11213 | 3986 | 4584 | 694 | 492 | 1457 | 1281 | 2906 | 6209 |

| 2007年 | 20359 | 10581 | 3598 | 4319 | 655 | 612 | 1397 | 1217 | 2704 | 5857 |

图表2005-2007年疗养院行业各类从业人员占比情况

3、疗养院行业床位数变化

1949年我国共有疗养院30所,床位数0.39万张,1955年快速增长到5.77万张,1960年我国疗养院行业床位数达到第一个高峰,全年全行业床位数为10.69万张,70年代,我国疗养制度遭到破坏,1972年全国疗养院仅剩183所,而1975年全行业床位数为3.72万张,跌入低谷。80年代开始,我国疗养院行业床位数稳步上升,1991和1992年全行业床位数均为12.5万张,创建国以来的最高。现阶段,由于诸多因素制约了我国疗养院的发展,2003年全国疗养院行业床位数减少到4.83万张,之后一直处于下降趋势,2007年全国疗养院行业床位数减少到4.28万张。

图表1949-2007年疗养院行业床位数

4、疗养院行业万元以上设备台数统计

2005年我国疗养院行业万元以上设备台数为4102台,其中50万元以下的有3887台,占94.76%,50-100万元的有158台,占3.85%,100万元以上的有57台,占1.39%。在我国疗养院行业万元以上设备中以50万元以下的设备为主。从2006年变化情况来看,我国疗养院行业万元以上设备台数有所减少,全年为3957台,主要是50万元以下设备台数减少154台。2007年我国疗养院行业万元以上设备台数增加到4344台,主要是50-100万元的设备台数增长明显,在全部万元以上设备台数中所占比例上升到8.24%。

图表2005-2007年疗养院行业万元以上设备台数

图表2005-2007年疗养院行业万元以上设备不同价位分段占比情况

5、疗养院行业房屋建筑面积统计

2005年我国疗养院行业房屋建筑面积为455.3713万平方米,其中购建房屋面积449.4367万平方米,占98.7%。2006年我国疗养院行业房屋建筑面积减少到449.9298万平方米,购建房屋面积占比下降到98.58%。2007年我国疗养院行业房屋建筑面积增长到514.4587万平方米,其中购建房屋面积508.8665万平方米,占比上升到98.91%。

图表2005-2007年疗养院行业房屋建筑面积统计

图表2005-2007年疗养院行业房屋建筑面积占比情况

6、疗养院行业资产负债情况

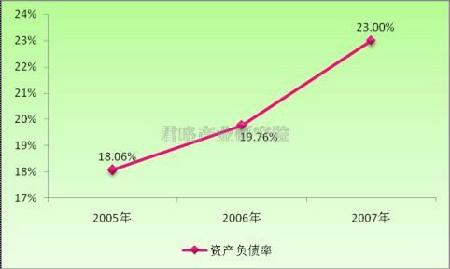

2005年我国疗养院行业资产负债率为18.06%,2006年上升到19.76%,2007年我国疗养院行业资产负债率继续上升到23%,行业资产负债率表现为逐年上升的趋势。不过,总体上来看,行业资产负债率均处在较低的水平,没有偿债风险。

图表2005-2007年疗养院行业资产负债情况

图表2005-2007年疗养院行业资产负债率

7、疗养院行业收入与支出

2005年疗养院行业总收入为14.45亿元,总支出为15亿元,总收入低于总支出。2006年情况基本相同,全年总收入16.84亿元,总支出17.64亿元。2007年疗养院行业总收入17.79亿元,总支出为17.34亿元,总收入超过了总支出。

图表2005-2007年疗养院行业收入与支出

二、2005-2007年疗养院行业细分市场统计

1、疗养院地区细分市场

(1)非营利性质

图表2005-2007年非营利性质疗养院各地区规模统计

资料来源:中国卫生统计

2005年 | 2007年 | 2006年 | |

总计 | 259 | 229 | 251 |

北京 | 5 | 4 | 5 |

天津 | 3 | 3 | 3 |

河北 | 4 | 4 | 5 |

山西 | 6 | 7 | 8 |

内蒙古 | 9 | 8 | 8 |

辽宁 | 37 | 33 | 37 |

吉林 | 13 | 11 | 13 |

黑龙江 | 10 | 5 | 5 |

上海 | 2 | 2 | 2 |

江苏 | 22 | 16 | 20 |

浙江 | 15 | 16 | 17 |

安徽 | 8 | 9 | 9 |

福建 | 11 | 8 | 11 |

江西 | 2 | 2 | 2 |

山东 | 19 | 15 | 19 |

河南 | 5 | 6 | 6 |

湖北 | 1 | 0 | 0 |

湖南 | 7 | 4 | 5 |

广东 | 20 | 17 | 17 |

广西 | 8 | 8 | 8 |

海南 | 2 | 2 | 2 |

重庆 | 6 | 6 | 6 |

四川 | 8 | 7 | 8 |

贵州 | 2 | 2 | 3 |

云南 | 11 | 9 | 9 |

西藏 | 1 | 1 | 1 |

陕西 | 7 | 9 | 8 |

甘肃 | 7 | 6 | 6 |

青海 | 1 | 1 | 1 |

宁夏 | 1 | 1 | 1 |

新疆 | 6 | 7 | 6 |

(2)营利性质

图表2005-2007年营利性质疗养院各地区规模统计

2005年 | 2006年 | 2007年 | |||

合计 | 5 | 7 | 3 | ||

北京 | 1 | 北京 | 1 | 吉林 | 1 |

吉林 | 1 | 吉林 | 1 | 浙江 | 1 |

浙江 | 1 | 江苏 | 3 | 山东 | 1 |

山东 | 1 | 浙江 | 1 | ||

云南 | 1 | 山东 | 1 | ||

2、按经济类型分疗养院规模变化

2005年在我国274所疗养院中,国有性质的有261所,占95.26%,其它成分的疗养院占比均比较小;从2006年和2007年的变化情况来看,国有性质的疗养院仍然占绝对强势,所占比例基本维持在95%左右。

图表2005-2007年疗养院按经济类型分规模统计

图表2005-2007年疗养院按经济类型分占比情况

北京君略产业研究院的可行性研究报告服务:

我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括:

用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告

用于融资、银行贷款的可行性研究报告、项目建议书

用于对外招商合作的可行性研究报告

用于申请土地的可行性研究报告

用于申请国家专项资金的可行性研究报告

用于申请政府补贴的可研报告

用于上市募投的可行性研究报告

用于园区评价定级的立项报告及可研

用于企业工程建设指导的可研报告

北京君略产业研究院在项目可行性研究报告方面所独有的优势:

1. 我们具有众多的可行性报告成功案例

2. 我们具有经验丰富的专家团队

投资项目可行性研究服务是由北京北京君略产业研究院咨询有限公司打造。专家团队均来自政府部门、科研高校、行业协会等权威机构,他们所具有的广泛社会资源及丰富的实际项目运作经验是保证圆满解决客户需求的最大保证。院投资项目研究室现有70余名专职及兼职咨询专家,其中博士后3人,博士11人,高级工程师、注册会计师10人,80%以上专业人员具有硕士以上学历。专业分布具有很强的互补性,既有业内一线资深人士又有通晓专业理论分析方法,熟谙国内外的市场环境的研究型人才。

3. 我们具有撰写项目可行性研究报告的丰富经验

截至2016年9月我们已经累及完成了近5000多个项目可研报告、项目立项书及商业计划书的编写工作。主要分布在机械装备、电子信息、石油化工、能源、冶金行业、环保、食品、农、林业行业、轻工行业、航空、交通运输行业、医药、医疗行业以及房地产、工业园区领域可行性研究报告编写。

基于丰富的项目经验,我们可以对项目投资的可行性、投资前景、投资风险及项目技术路线做出精准研判,为您的项目投资提供最为科学的参考和建议。

北京君略产业研究院 - 专业的项目可行性研究机构,专家撰写,有超过5000家的成功案例,报告通过率高。

我们具有大量的成功案例

我们具有资深的专家团队

我们具有丰富的政府资源

我们具有可行性研究的丰富经验

- 热点推荐